Biznes üçün mühasibat uçotu mühüm əhəmiyyət kəsb edir, onsuz heç bir şirkət və fərdi sahibkar fəaliyyət apara bilməz. Uçotun yaranma tarixi qədim zamanlara qədər gedir.

Biznes üçün mühasibat uçotu mühüm əhəmiyyət kəsb edir, onsuz heç bir şirkət və fərdi sahibkar fəaliyyət apara bilməz. Uçotun yaranma tarixi qədim zamanlara qədər gedir.

Biznes üçün mühasibat uçotu mühüm əhəmiyyət kəsb edir, onsuz heç bir şirkət və fərdi sahibkar fəaliyyət apara bilməz. Uçotun yaranma tarixi qədim zamanlara qədər gedir.

Biznes üçün mühasibat uçotu mühüm əhəmiyyət kəsb edir, onsuz heç bir şirkət və fərdi sahibkar fəaliyyət apara bilməz. Uçotun yaranma tarixi qədim zamanlara qədər gedir.Mühasibat insan sivilizasiyasının yaranması ilə eyni vaxtda ortaya çıxıb. Onun meydana gəlməsi bəşəriyyətin inkişaf tarixi üçün böyük əhəmiyyət daşıyırdı. Mühasibat insanın ehtiyaclarından yaranaraq, yazı və riyaziyyatın formalaşmasına təsir etmişdir.

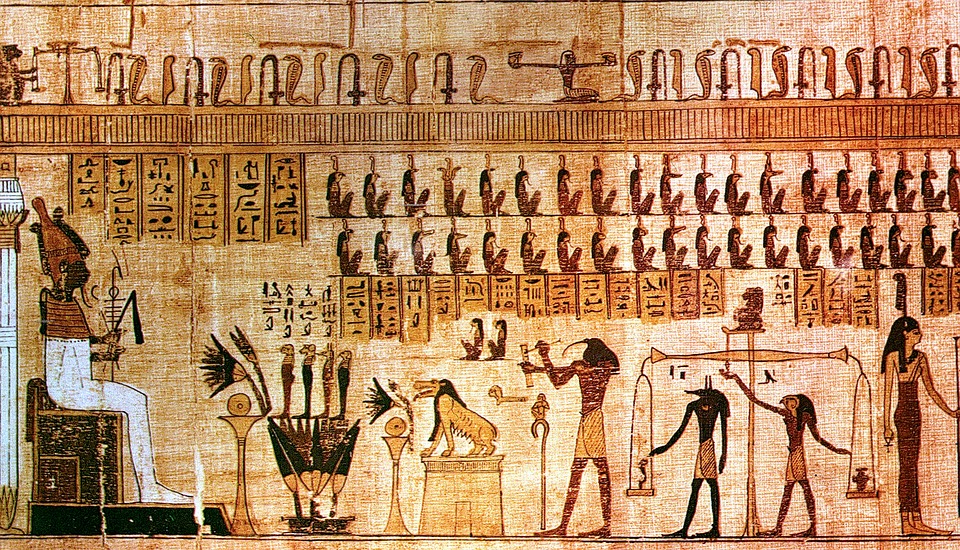

İlk inventarlaşdırma Misirdə ortaya çıxır və iki ildə bir dəfə bütün daşınar və daşınmaz əmlakın inventarlaşdırılması sonradan cari inventarlaşdırma ilə əvəz edilir. Misirlilər təsərrüfat fəaliyyəti faktlarının ilk qeydlərini papirusda edirdilər. Mühasibat uçotunun aparıldığı lülə halında bükülmüş kağızlar 4-5 metr uzunluğunda papirus idi.

Təsərrüfat faktlarının xronoloji qeydiyyatı aparılaraq, bütün əməliyyatlar və sövdələşmələrin xronoloji qaydada, müntəzəm surətdə qeydiyyatı aparılırdı. Hesablaşma ödənişləri, onların digər kassalara köçürülməsi, dövri hesabat əlavə edildi.

Uçotun inkişaf mərhələlərindən biri qədim Roma ilə bağlıdır. Qədim Romada müharibə dövründə vətəndaşlar gəlirlərinə görə vergiyə cəlb olunurdular, bu da onların gəlir və xərclərinin ciddi uçotunun aparılmasını tələb edirdi.

Orta əsrlərdə mühasibat uçotunun iki əsas paradiqması formalaşmışdır: kameral və sadə mühasibat.

Kameral formada uçotun əsas obyekti kassa və gözlənilən daxilolmalar, həmçinin ondan ödənişlər idi. Sadə mühasibat kassanın da daxil olduğu əmlakın uçotunu aparırdı, gəlir və xərclər isə onun müəyyən hissəsi olurdu.

1494-cü ildə dahi italyan riyaziyyatçısı, Peruji, Milan, Florensiya universitetlərinin professoru Luka Paçoli (1445-1517) “Hesablar və qeydlər haqqında traktat” əsərinin təqdimatının uçot fəaliyyətinin tətbiqində böyük rolu olur.

XVIII əsrin ortalarında İngiltərədə sənaye uçotunda ikili mühasibat tətbiq etməyə başlayırlar, istehsal xərclərinin uçotu sistemi inkişaf edir.

XIII əsrdən XIX əsrin ortalarına qədər, ikili mühasibat sistemi iqtisadiyyatın bütün sahələrində tətbiq edilməyə başlayır.